Ter o nome negativado no SPC ou Serasa causa vários problemas: dificulta a obtenção de crédito, reduz limites de cartão e bloqueia financiamentos. Para escapar dessas barreiras, muitas pessoas buscam soluções rápidas, como a chamada liminar para limpar o nome.

Mas será que essa medida realmente resolve o problema? Neste artigo, você vai entender como a liminar funciona, quais são suas limitações e por que ela deve servir apenas como uma alternativa temporária.

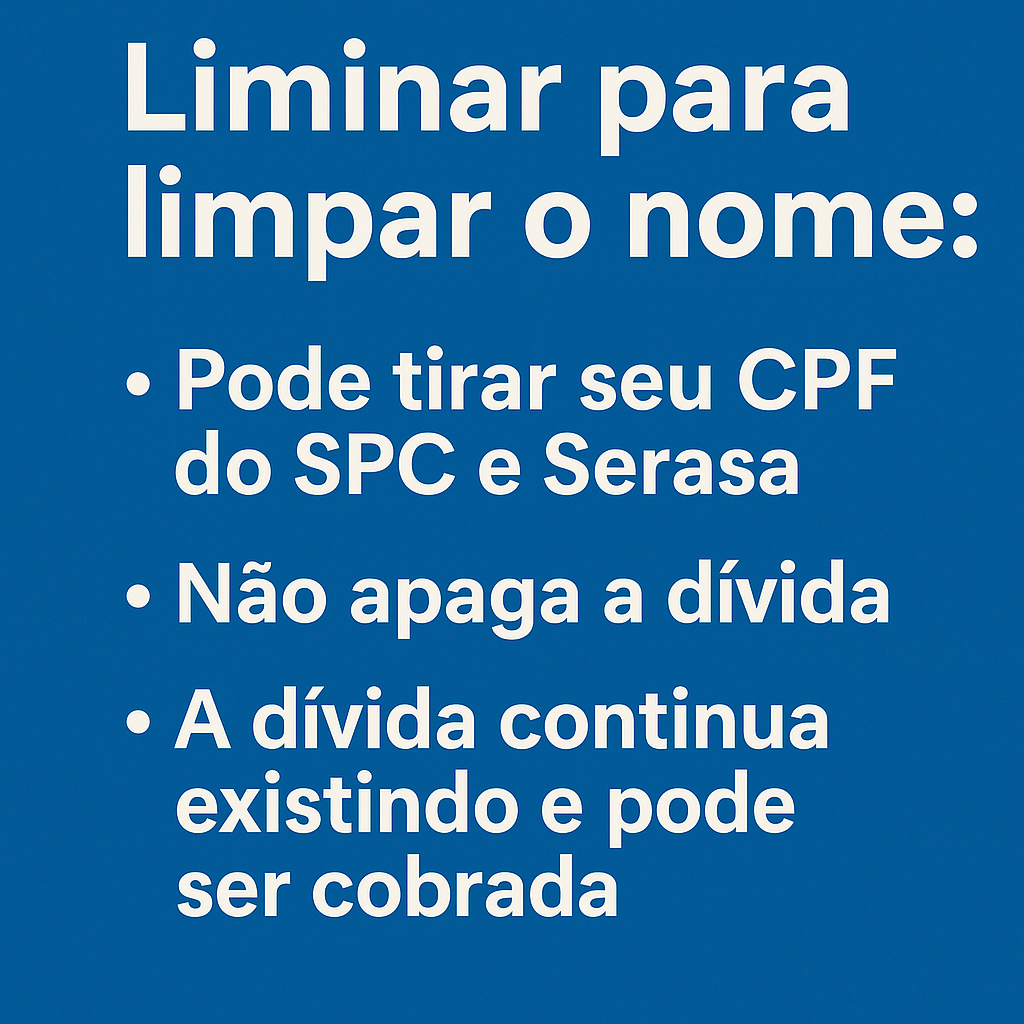

O que é a liminar para limpar o nome?

A liminar é uma decisão judicial concedida em caráter de urgência. No contexto das dívidas, ela suspende a restrição do CPF em órgãos de proteção ao crédito.

A lei que sustenta essa medida está no artigo 43, §2º do Código de Defesa do Consumidor (CDC). Ele determina que o consumidor deve receber notificação prévia antes da inclusão do nome em cadastros de inadimplentes. Quando a empresa ignora essa regra, o juiz pode determinar a retirada do nome da lista.

Associações que “limpam o nome”

Nos últimos anos, algumas associações conquistaram na Justiça o direito de manter o nome de seus associados limpo. Assim, ao se filiar, a pessoa consegue retirar seu CPF do SPC e Serasa mesmo com dívidas em aberto.

Embora pareça uma solução ideal, esse modelo não elimina a dívida e nem garante que o consumidor será visto como bom pagador no mercado.

Liminar não apaga dívidas

A liminar não quita dívidas. Ela apenas suspende a restrição temporariamente.

O valor continua em aberto e o credor pode entrar com uma ação de cobrança a qualquer momento. Caso vença, a empresa inscreve novamente o nome do consumidor no cadastro de inadimplentes.

Por isso, a liminar serve como medida emergencial, não como solução definitiva.

Score e rating bancário continuam baixos

Mesmo com o nome limpo, o score de crédito pode não subir. Esse índice leva em conta o histórico de pagamentos e o comportamento financeiro da pessoa. Dívidas não resolvidas pesam negativamente nesses cálculos.

Os bancos também utilizam o rating bancário, uma nota interna que avalia o risco de liberar crédito. Esse índice analisa o relacionamento financeiro como um todo, não apenas a negativação. Por isso, mesmo após a liminar, o consumidor continua com baixa credibilidade em muitas instituições.

Vale a pena entrar com uma liminar?

Em alguns casos, a liminar ajuda, especialmente quando a negativação ocorreu sem notificação prévia. Ela também oferece tempo extra para negociar com o credor.

No entanto, trata-se de uma medida instável. O ideal é consultar um advogado especializado para avaliar a viabilidade do pedido e, ao mesmo tempo, buscar a renegociação ou quitação da dívida.

Conclusão

A liminar para limpar o nome pode suspender restrições cadastrais no SPC e Serasa, mas não resolve o problema das dívidas. O consumidor deve considerar que:

-

A dívida permanece ativa;

-

O score de crédito não sobe automaticamente;

-

O rating bancário continua baixo;

-

Empresas e bancos ainda o enxergam como mau pagador.

Portanto, encare a liminar como um fôlego temporário. A verdadeira saída está em negociar, parcelar ou quitar os débitos. Somente assim você reconstrói sua saúde financeira e recupera a credibilidade no mercado.

Dica final: se você vive essa situação, procure orientação jurídica e invista em educação financeira. Organizar as finanças e entender como funciona o crédito é o caminho mais seguro para não voltar a ter o nome sujo.

Consulte CPF e CNPJ para garantir que não possui nenhuma pendência em seu nome.