Quando o assunto é crédito, dois conceitos costumam gerar dúvidas: o score de crédito e o rating do Banco Central (Bacen). Embora ambos estejam ligados à análise de risco, eles não são a mesma coisa. Enquanto o score é calculado por empresas privadas, o rating segue regras oficiais do sistema financeiro. Dessa forma, compreender a diferença é essencial para quem busca crédito ou quer entender como os bancos avaliam consumidores e empresas.

O que é o Score de Crédito?

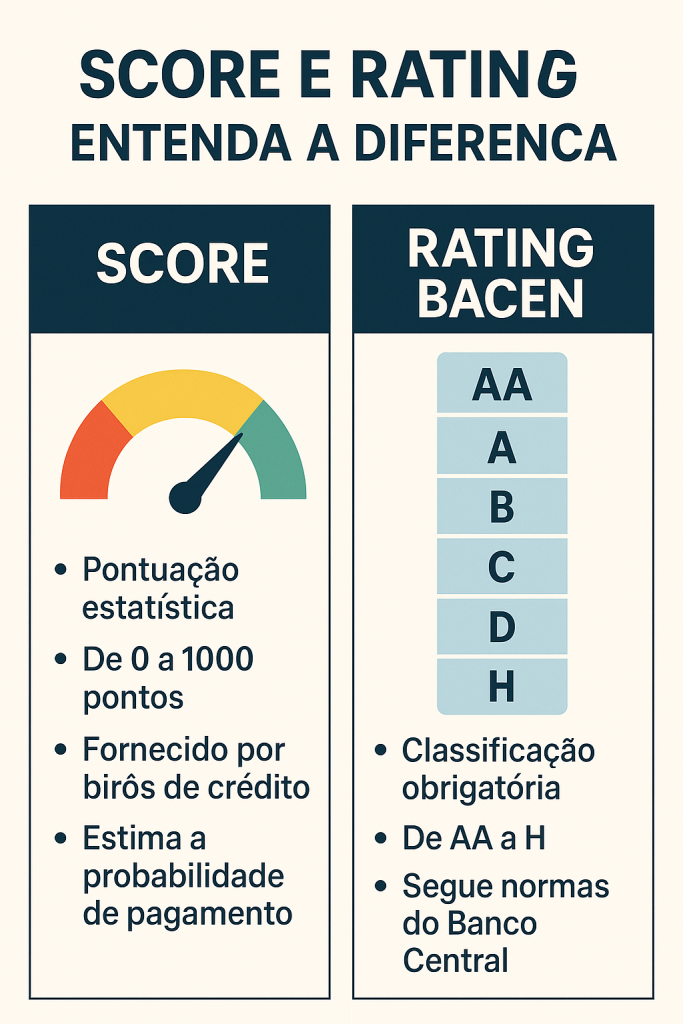

O score de crédito é uma pontuação estatística calculada por birôs como Serasa, SPC Brasil e Boa Vista. Ele varia de 0 a 1000 pontos e indica a probabilidade de um consumidor pagar suas contas em dia nos próximos 12 meses.

Entre os fatores considerados no cálculo estão:

-

Histórico de pagamentos: contas quitadas no prazo aumentam a pontuação.

-

Negativações: dívidas em aberto reduzem o score de forma significativa.

-

Tempo de relacionamento financeiro: clientes com histórico mais longo tendem a transmitir mais confiança.

-

Consultas ao CPF: muitas solicitações em pouco tempo podem sinalizar risco.

-

Dados cadastrais: informações atualizadas fortalecem a confiabilidade.

Portanto, o score é um indicador preditivo. Em outras palavras, ele estima o risco futuro de inadimplência, funcionando como uma ferramenta de análise de comportamento financeiro.

O que é o Rating Bacen?

Já o rating possui outra natureza. Ele está ligado às classificações de risco determinadas por instituições financeiras, mas sempre seguindo metodologias orientadas pelo Banco Central do Brasil (Bacen).

O Bacen exige que bancos classifiquem cada cliente ou operação conforme o risco. Essa classificação é chamada de rating de crédito e obedece critérios padronizados. Além disso, ela tem como objetivo proteger a saúde financeira do sistema como um todo.

As instituições utilizam faixas que vão de AA até H, sendo:

-

AA: risco praticamente nulo de inadimplência.

-

A a C: risco baixo a moderado.

-

D a H: risco elevado, chegando até perda considerada praticamente certa.

Assim, o rating não é apenas uma previsão de comportamento, mas uma obrigação regulatória. Ele serve como parâmetro oficial para provisionar perdas e garantir que os bancos mantenham estabilidade.

Diferença Essencial entre Score e Rating Bacen

A diferença pode ser resumida da seguinte forma:

-

Score: fornecido por empresas privadas, é um número que mede a chance de pagamento de uma pessoa ou empresa.

-

Rating Bacen: é a classificação obrigatória aplicada pelos bancos, de acordo com normas oficiais do Bacen.

Enquanto o score é público e consultável pelo consumidor, o rating é interno e regulatório. Ou seja, o primeiro reflete a visão do mercado, enquanto o segundo traduz a análise oficial exigida pelo Banco Central.

Como os Bancos Usam Score e Rating

Na prática, as instituições financeiras combinam as duas informações. Por um lado, consultam o score para ter uma ideia estatística de inadimplência. Por outro, aplicam o rating Bacen para adequar a operação às normas de segurança.

Consequentemente, é possível que um cliente com score alto ainda tenha o crédito negado. Isso acontece porque, segundo a classificação de rating, a operação pode representar risco elevado para o banco. Logo, ambos os sistemas funcionam de maneira complementar.

Impacto para o Consumidor

Para o cidadão comum, o score é mais transparente, já que pode ser consultado gratuitamente em sites de birôs de crédito. Além disso, ele pode ser melhorado com ações práticas, como pagar dívidas em dia, manter cadastros atualizados e evitar atrasos.

O rating, entretanto, não é acessível diretamente ao consumidor. Mesmo assim, ele afeta de forma decisiva as condições de crédito: taxas de juros, prazos e até a aprovação de financiamentos. Portanto, entender sua existência ajuda a explicar por que, em algumas situações, um bom score não garante aprovação.

Conclusão

Em resumo, o score de crédito e o rating Bacen são ferramentas distintas, mas complementares. O score é um indicador privado e estatístico, enquanto o rating é uma classificação regulatória e obrigatória.

Assim, o score mede a probabilidade de pagamento, ao passo que o rating define o grau de risco oficial de cada operação dentro das regras do Banco Central. Portanto, conhecer essa diferença ajuda o consumidor a se preparar melhor e a entender os critérios usados pelas instituições financeiras.